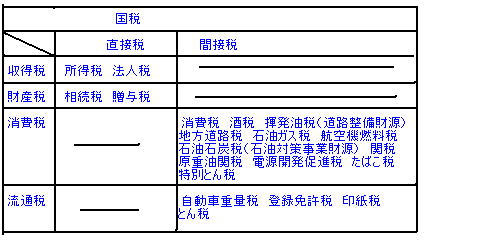

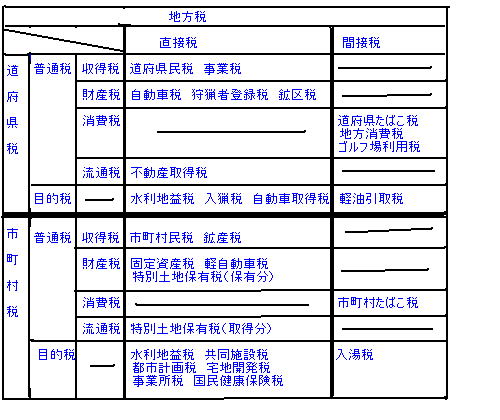

| 税法 ■租税法律主義 1、租税法律主義:税金の賦課や徴収は法律の定めに従って行うことを租税法律主義という。 ■税の分類 1、国税と地方税:国が課税し徴収する税金を国税といい、地方公共団体が課税し徴収する税金を地方税という。地方税には道府県が課税し徴収する道府県税と、市町村が課税し徴収する市町村税がある。東京23区などの特別区では、道府県税と市町村税は一括して徴収されることとなっている。 2、目的税と普通税:目的が決まっている税金を目的税といい、目的が決まっていない税金のことを普通税という。 3、直接税と間接税:納税義務者(税金を納める必要がある人)と実質的負担者(実際に税金を負担する人)が同一である税金のことを直接税といい、同一ではない税金のことを間接税という。代表的な税は、直接税が所得税や法人税で、間接税が消費税や酒税やたばこ税や石油税である。 4、その他の税:収入を得ているという事実に基づいて課税される税金を収得税という。財産があるという事実に基づいて課税される税金を財産税という。特定の消費をしているという事実に基づいて課税される税金を消費税という。財産の移転という事実に基づいて課税される税金を流通税という。 ■税金の体系 1、国税の体系:以下の表を参照。直接税と間接税を区別して覚える必要がある。所得税、法人税、相続税、贈与税は申告納税方式である。  2、地方税の体系:以下の表を参照。直接税と間接税、道府県税と市町村税を区別して覚える必要がある。  |

| トップページへ メール 掲示板 リンク |

| 行政書士試験情報サイトです。 |